ドコモのローン商品「dスマホローン」の審査は、貸金業者としての基準に加えて、独自の基準もふまえて実施されています。

独自審査の特徴を掴まなければ、審査に通ってドコモから借り入れできません。

dスマホローンの審査基準は、5つです。

審査基準を紹介した上で、ドコモのローンで借り入れするコツも解説します。

Contents

dスマホローンの審査基準5つ

dスマホローンを利用するには、審査に通る必要があります。

dスマホローンの審査基準は、以下の5つです。

- 安定収入があるか

- 在籍確認の電話で収入の裏付けが取れるか

- ドコモ回線の利用期間や電話料金の支払い履歴はどうか

- 他社借入状況に問題はないか

- 他社借入やクレジットの支払いで延滞していないか

dスマホローンの審査で見ているのは、返済能力です。

借りたお金を返せるかチェックするために、収入のチェックと在籍確認による収入の裏付けを実施します。

ドコモ独自の審査基準として、ドコモ回線の利用期間や電話料金の支払い履歴も確認。

他社借入状況も見られます。

ドコモ独自の審査基準を知って、審査対策に役立てましょう。

【dスマホローンの商品概要】

| 金利(年) | 3.9~17.9% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 審査スピード | 最短即日 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の人 ・日本国内に居住する個人 ・安定した収入がある人 ・申込者名義でドコモの携帯回線契約をしている人(またはdアカウントを保有している人) ・SMS(ショートメッセージサービス)を受信できる人 |

| 申込方法 | Web |

| 郵送物なし | 〇 |

| 電話連絡なし | ✕ |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 借入方法 | ・d払い残高に直接チャージ ・振り込み |

| 返済方法 | 自動引き落とし |

| 金利優遇 | ドコモ関連サービスの利用で最大3.0%金利引き下げ |

| 無利息期間 | ✕(キャンペーン期間中は100日間無利息) |

| 公式サイト | https://loan.docomo.ne.jp/ |

審査を受けるには、以下の申し込み条件を満たさなければいけません。

- 審査申込時の年齢が満20歳以上満68歳以下の人

- 日本国内に居住する個人

- 安定した収入がある人

- 申込者名義でドコモの携帯回線契約をしている人(またはdアカウントを保有している人)

- SMS(ショートメッセージサービス)を受信できる人

ドコモ回線を契約している人なら、申し込みできます。

ドコモの回線とは、以下の通りです。

- ドコモ

- ahamo

ドコモユーザー以外でも、dアカウントがあれば申し込めます。

ドコモ回線またはdアカウントが必要なのは、携帯電話会社ならではの条件です。

dスマホローンに申し込むには、SMSを受信できる環境もなければいけません。

SMSとは電話番号を宛先としてメッセージのやり取りをするサービスで、携帯電話が必要です。

大手キャリアの毛タイ電話なら、SMS機能がついています。

- ドコモ

- au

- ソフトバンク

- 楽天モバイル

格安SIMを利用している人は、SMSが利用できるか確認する必要があります。

申込条件を満たした状態で、dスマホローンに申し込みましょう。

安定収入がありdスマホローンで借りたお金を返済できる

dスマホローンの審査に通るには、安定収入が必要です。

以下の条件を満たし、dスマホローンで借りたお金を返済できると認められれば、審査に通ります。

- 毎月収入がある

- 月の収入額がほぼ一定である

カードローンの返済は、複数月に渡ります。

金利年17.9%で5万円借りたとき、返済の条件は以下の通りです。

| 返済額 | 2,000円 |

|---|---|

| 返済回数 | 32回 |

| 利息 | 13,300円程度 |

5万円借りたときでも、返済は2年以上続きます。

返済期間中に収入が途絶えると、返済できません。

返済を続けられるよう、毎月定期的に収入を得ている必要があります。

収入額の変動が大きいと、収入が少ない月に返済できない可能性もあると判断され、審査で不利です。

収入が不安定な人は、安定収入を得られる状態になってから申し込みましょう。

| 収入が不安定な理由 | 対策 |

|---|---|

| 短期の仕事をしている | 長期の仕事に就く |

| 収入額の変動が大きい | 業務量やシフトを調整する |

高額の収入は求められず、定期収入が重視される傾向です。

安定収入があるとみなされれば、以下の勤務形態でも審査に通過できます。

- パート

- アルバイト

- 契約社員

収入が不安定な人は、対策をして3ヶ月程度待ってから申し込みましょう。

在籍確認の電話で収入の裏付けが取れる

dスマホローンの審査に通るには、在籍確認によって収入の裏付けが取れなければいけません。

在籍確認では以下の流れで勤め先に電話連絡をし、連絡がつけば収入を得ていると判断します。

審査担当者「(審査担当者名)と申しますが、(申込者名)さんはいらっしゃいますか?」

【在籍確認が成立したとみなされる対応例】

申込者本人「はい、私が(申込者名)です。」

同僚「あいくに(申込者名)は休みを取っております。」

同僚「(申込者名)は終日不在にしております。伝言を承りましょうか?」

審査担当者は、電話連絡の内容が借り入れとはわからない言葉を選んで連絡します。

プライバシーに配慮した上で電話を掛けるため、在籍確認で借り入れがバレる心配はあまりありません。

dスマホローンの在籍確認は、担当者の個人名で実施されます。

連絡が入ったら、普段通りに対応しましょう。

以下の職場で働いている人は、電話が入ると不審に思われる可能性もあります。

- 外部から電話がかかってこない

- プライベートな連絡を禁止している

ドコモはクレジットカードも発行しています。

電話が入ると不審に思われる職場に勤めている人は「dカードに申し込んだから連絡が入るかもしれない」と伝え、電話に対応してもらいましょう。

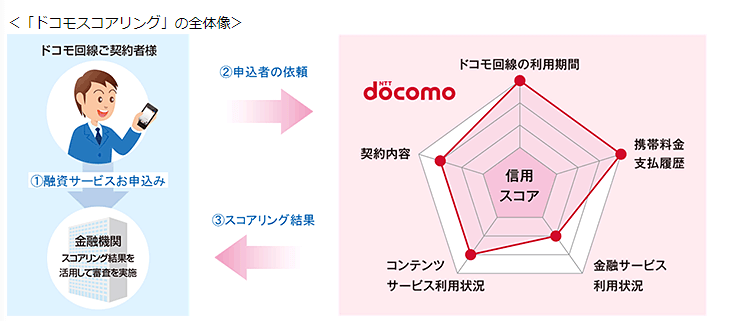

ドコモ回線の利用期間や電話料金の支払い履歴も審査対象

dスマホローンの審査では、以下の内容も重視されます。

- ドコモ回線の契約年数

- ドコモが提供するサービスの利用情報

また、お客さまご自身の属性・信用情報を中心とした従来の審査手法に加えて、ドコモの回線契約年数やドコモが提供するサービスのご利用情報に基づく与信評価もあわせて実施することで、お客さま一人一人により適した、ご利用いただきやすいローンサービスをご提供いたします。

出典:個人向けローンサービス「dスマホローン」を提供開始│ドコモ

ドコモは金融機関に対して、自社のサービス利用状況を元に利用者の信用度スコアを算出する「ドコモスコアリング」を提供しています。

ドコモスコアリングに影響する基準は、以下の5点です。

- ドコモ回線の利用期間

- 携帯料金支払い履歴

- ドコモの契約内容

- 金融サービス利用状況

- コンテンツサービス利用状況

参考:金融機関向け「ドコモ レンディングプラットフォーム」の概要│ドコモ

dスマホローンの審査でも、同様の視点で審査を実施すると推測できます。

ドコモ回線の利用期間が長い人や、携帯電話の支払いを延滞していない人は、審査に有利です。

契約内容やサービスの利用に関しては、利用額や利用頻度が高いほど信用を得られます。

dスマホローンの審査に通るなら、ドコモ関連のサービスを積極的に利用しましょう。

ドコモの利用歴が4年以上のユーザーは審査で有利になる可能性もある

以下のユーザーは、dスマホローンの審査で有利になる可能性もあります。

- dスマホローンの利用歴が4年以上

- 6ヶ月間のdポイント獲得数が600ポイント以上

ドコモのポイントプログラムには、ドコモ回線の契約者またはdアカウント保有者が参加できます。

ドコモのポイントプログラムのステージは、ドコモの回線継続利用期間と6ヶ月間のdポイント獲得数で判定される仕組みです。

| ステージ | 条件 |

|---|---|

| 1st | 利用期間4年未満でdポイント600ポイント未満 |

| 2nd | 利用期間4年以上またはdポイント600ポイント以上 |

| 3rd | 利用期間8年以上またはdポイント1,800ポイント以上 |

| 4th | 利用期間10年以上またはdポイント3,000ポイント以上 |

| プラチナ | 利用期間15年以上またはdポイント10,000ポイント以上 |

ポイントプログラムでステージアップする条件を見ると、ドコモの回線継続利用期間が4年以上になれば信用が高まると推測できます。

回線継続利用期間が短い人は、dポイントの貯まるサービスを積極的に利用しましょう。

他社借入状況に問題がなく返済可能と見込まれる

dスマホローンの審査では、他社借入状況に問題がないかもチェックされます。

他社借入額が年収の3分の1近いと、dスマホローンの審査に通りません。

自社調べのアンケートでも、カードローンの審査に落ちた理由として最も多かったのが「他社借り入れがある」でした。

| カードローン審査に落ちた理由として考えられる内容 | 割合 |

|---|---|

| すでに他社で借り入れしているため | 13.4% |

| 希望する金額が高すぎたため | 12.2% |

| 過去にクレジットカードやローンの延滞があったため | 11.0% |

他社借入として計算されるのは、以下の借り入れです。

他社借入として計算されるのは、以下の借り入れです。

- 貸金業者からの借り入れ

- クレジットカードのキャッシング機能による借り入れ

NTTドコモは携帯電話会社です。

dスマホローンを提供するときは、貸金業者として審査を実施します。

貸金業者では、年収の3分の1超の融資が認められません。

融資額が年収の3分の1までに制限されるルールを、総量規制と言います。

Q2-1.総量規制とは何ですか?

A2-1.借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

出典:貸金業法Q&A│金融庁

他社借入額が年収の3分の1近い人に新たな融資をすると、総量規制の範囲を超える可能性もあります。

他社借入額が高い人は、返済を進めて借入額を減らしてからdスマホローンに申し込みましょう。

他社借入やクレジットの支払いで延滞がない

dスマホローンの審査では、以下の支払いで延滞がないかチェックされます。

- 貸金業者からの借り入れ

- クレジットカードのキャッシング機能による借り入れ

- クレジットカードのショッピング利用代金

- 分割払いの契約で支払っている代金

- 奨学金

延滞している人はdスマホローンに申し込んだ時点で返済能力がないため、dスマホローンの審査に落ちます。

dスマホローンの審査では、信用情報の照会を実施しなければいけません。

信用情報とは、ローンやクレジットに関する以下の情報です。

- 契約内容

- 返済・支払い状況

- 利用残高

信用情報を照会するのは、借り手が返済できないほどの貸し付けを防ぐためです。

貸金業者が個々の借り手のリスクを精緻に把握し、借り手の返済能力を超える貸付けを防止するため、貸金業者が個々の借り手の総借入残高を把握できる仕組みとして、指定信用情報機関制度が設けられています。

出典:4 お借入れすると、借入れ金額などの情報が信用情報機関に提供されます│日本貸金業協会

信用情報は、信用情報機関に登録されます。

登録されている内容が事実なら、5年間は延滞の情報が消えません。

ローンやクレジットの返済を延滞している人は、5年経過するまで待ってdスマホローンの審査を受けましょう。

携帯電話料金を滞納していると審査に通りにくい

携帯電話料金を滞納している人は、dスマホローンの審査に通りにくいです。

一般的なカードローンの審査であれば、以下のケースを除いて携帯電話料金の滞納は影響しません。

- 携帯電話料金をクレジットカードで支払っている

- 携帯電話料金に端末を分割購入した代金が含まれている

携帯電話の通話料は、信用情報機関に登録されないためです。

通話料金等のみであれば割賦商品に含まれないため信用情報機関には登録されません。ただし、お支払いにクレジットカードを利用されている場合、クレジットカードのお支払いの延滞情報が登録される場合がございます。

なお、携帯電話本体を分割で購入されている場合は割賦料金として登録され、延滞基準に該当すれば延滞情報が登録されます。

出典:「その他」のよくある質問│株式会社日本信用情報機構

ドコモは携帯電話会社で、dスマホローンの審査内容に携帯料金支払い履歴も含まれています。

ドコモは以下の機関に登録していて、他社での携帯電話料金滞納情報も確認できる状態です。

- 一般社団法人 電気通信事業者協会(TCA)

- 一般社団法人 テレコムサービス協会(TELESA)

他社の携帯電話料金を滞納している人も、審査に影響する可能性があります。

平成11年4月から、契約解除後に料金不払いのあるお客様の情報を携帯電話等の移動系通信事業者間で交換しています。

出典:不払者情報の交換│電気通信事業協会

情報が交換される期間は、契約解除から5年間です。

ドコモの携帯電話滞納情報は社内情報で、期限を設けず保管されている可能性もあります。

ドコモで滞納している人は、dスマホローン以外を選びましょう。

甘い審査が期待できないdスマホローンで審査落ちを防ぐコツ4つ

dスマホローンで審査落ちを防ぐコツは、以下の4つです。

- ドコモスコアリングの点数を上げる

- 審査結果が出るまで他のローンに申し込まない

- 申込時に入力ミスをしない

- 借入希望額を低くして返済できると判断してもらう

dスマホローンでは、甘い審査が期待できません。

融資をする際には返済能力を確かめるよう、貸金業法で義務付けられているためです。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

出典:貸金業法│e-GOV法令検索

融資をする以上、返済能力の調査は必須です。

返済能力があると判断されるには、ドコモスコアリングの点数を上げましょう。

dスマホローンの審査に申し込むなら、他のローンへの申し込みを控えなければいけません。

申込時の入力ミスに注意するだけでも、審査に通る可能性を高められます。

申込前にできる対策をして、審査通過を目指しましょう。

サービスを頻繁に利用してドコモスコアリングの点数を上げる

dスマホローンの審査に影響するドコモスコアリングの点数を上げるコツは、以下の通りです。

| スコアリングでチェックされるポイント | 対策 |

|---|---|

| 金融サービス利用状況 | ・dカードを持っている人は利用頻度を高める ・d払いを利用する |

| コンテンツサービスの利用状況 | ドコモのコンテンツを頻繁に利用する ・dショッピング ・dジョブ スマホワーク ・dヘルスケア ・dミュージック ・dブック ・d fashion ・dカーシェア |

ドコモ関連の金融サービスには、dカードやd払いがあります。

d払いは決済サービスの1つです。

dアカウントがあれば申し込み不要で誰でも利用できるので、d払いを使っていない人は登録しましょう。

ドコモは豊富なコンテンツを提供しています。

興味のあるものを選んで、頻繁に利用しましょう。

スコアリングでチェックされるポイントのうち、以下の3つはすぐに変更できません。

- ドコモ回線の利用期間

- 携帯料金支払い履歴

- ドコモの契約内容

すぐにできる対策を試して、ドコモスコアリングの点数を上げましょう。

dスマホローンの審査結果が出るまで他のローンに申し込まない

dスマホローンの審査結果が不安でも、審査結果が出るまでは他のローンへの申し込みを控えましょう。

複数のローンに同時申し込みすると、急いで借りたがっている印象を与え、返済能力を疑われます。

dスマホローンに申し込むと、審査の過程で信用情報の照会が実施される仕組みです。

ドコモが信用情報の照会を行った時点で、信用情報機関には情報の照会を受けた事実が記載されます。

申し込み情報はほぼリアルタイムで反映され、すべての借入先が確認可能な状態です。

dスマホローンを含め、同時申し込みを受けた他社も、複数申し込みがあれば審査に通りにくくなります。

審査に通る可能性を高めるには、dスマホローンの審査に集中しましょう。

dスマホローン申込時に入力ミスをしない

dスマホローン申込時に入力ミスをすると、審査に落ちる可能性があります。

入力ミスが審査落ちに繋がる理由は、以下の通りです。

- 嘘を疑われる

- 審査が正確に行えない

- 必要な情報が把握できないと返済管理が難しいと判断される

例えば年収を実際の収入より高く記入すると、お金を借りるために嘘をついていると疑われるケースもあります。

dスマホローンは、担保不要で借りられる商品です。

担保なしで借りられるのは、「申込者がお金を返してくれる」という信用に基づいているため。

信用を得られなければ、審査通過が難しいです。

自宅や職場の連絡先が間違っていれば、連絡が取れません。

審査が正確に行えず、審査落ちに繋がります。

dスマホローンの申込時に入力するのは、自分や職場に関する情報です。

間違いが多すぎると、自分にとって必要な情報を把握できていない人だと判断されます。

返済管理ができないと思われれば、審査に通りません。

分からない項目があるときは、調べて正確な情報を伝えましょう。

年収に対する借入希望額を低くして返済できると判断してもらう

年収に対して借入希望額を低くすると、返済できると判断されやすく審査で有利になる可能性もあります。

総量規制で年収の3分の1を基準としているのは、年収に対して返済の占める割合が高いと返済できないためです。

30万円借りるとすれば、年収によって割合が違います。

| 年収 | 年収に対する割合 |

|---|---|

| 450万円 | 15分の1 |

| 300万円 | 10分の1 |

| 210万円 | 7分の1 |

| 150万円 | 5分の1 |

| 90万円 | 3分の1 |

| 60万円 | 2分の1 |

年収90万円よりも、年収450万円で30万円借りる方が返済の負担は少ないです。

単純に借入額を低くするのではなく、年収を基準に考えなければいけません。

自分の年収に対して借り入れの割合ができるだけ低くなるよう、借入希望額を決めましょう。

年収90万円よりも、年収450万円で30万円借りる方が返済の負担は少ないです。

単純に借入額を低くするのではなく、年収を基準に考えなければいけません。

自分の年収に対して借り入れの割合ができるだけ低くなるよう、借入希望額を決めましょう。

dスマホローンの審査に落ちたら他社への申し込みを検討する

審査対策をして申し込んでもdスマホローンの審査に落ちたら、他社への申し込みを検討しましょう。

dスマホローンの審査にはドコモの利用状況も関係する仕組みで、他社カードローンとは審査基準が違います。

審査基準の違うカードローンで審査を受け直せば、審査に通る可能性も。

他社に申し込むなら、以下の借入先は避けましょう。

- ドコモが保証会社になっているカードローン

- dスマホローンより金利の低い銀行カードローン

ドコモが保証会社になっているカードローンの例は、SBI新生銀行の「スマートマネーレンディング」です。

2023年1月4日に新規申し込みを停止していますが、NTTドコモは保証業務に参入しています。

カードローンを選ぶ際は保証会社を確かめて、ドコモが保証している商品を避けましょう。

金利の低いローン商品は審査が厳しい傾向にある

金利の低いローンは、審査が厳しい傾向にあります。

ローンの種類別に、上限金利の平均を確認しましょう。

| ローン | 金利(年) |

|---|---|

| dスマホローン | 17.9% |

| 消費者金融カードローン | 18.0%程度 |

| 銀行カードローン | 14.5%程度 |

銀行カードローンは、dスマホローンよりも上限金利が低いです。

dスマホローンの審査に落ちたときは、審査に柔軟性の期待できる消費者金融カードローンを選びましょう。

消費者金融カードローンは、自社基準で審査を実施します。

保証会社をつけているのは、銀行カードローンです。

保証会社のない消費者金融カードローンなら、NTTドコモが保証会社をしているか確認する必要もありません。

dスマホローンの審査に落ちた人が申し込み直すなら、銀行カードローンは避けましょう。

dスマホローンで審査を受ける流れと必要書類

dスマホローンで審査を受ける流れは、以下の通りです。

- dスマホローンの公式サイトまたはアプリにアクセスする

- 「お申込み」を選択してdアカウントでログインする

- 必要事項を入力して送信する

- 必要書類を提出する

- 審査結果が出るまで待つ

- 審査結果が出たら契約する

dスマホローンへの申し込みは、公式サイトまたはアプリでできます。

「お申込み」を選択するとdアカウントのログイン画面が表示されるため、dアカウントのIDを入力して次へ進みましょう。

必要事項を入力して送信すれば、申し込みは完了です。

dアカウントの情報を引き継いで自動入力される項目があり、手軽に申し込めます。

dアカウントの情報変更が必要なときは、申し込み前に変更しましょう。

情報の変更は、以下のいずれかから可能です。

- My docomo

- dカード

- dポイントクラブ

申し込みが終わったら、必要書類を提出します。

書類の提出が終わったら、メールまたはアプリの通知で審査結果連絡があるまで待ちましょう。

dアカウントを持っていない人は、dアカウント設定アプリから作成できます。

アプリを起動して「新たにdアカウントを作成」を選択したら、ネットワーク暗証番号を入力しましょう。

案内に従って手続きを進めると、dアカウントが発行されます。

「dアカウントポータルサイト」からの発行も可能です。

dスマホローン申込前に、dアカウントの作成を済ませましょう。

dスマホローンの必要書類は主に2つ

dスマホローンの必要書類は、以下の通りです。

| 必要書類 | 詳細 |

|---|---|

| 本人確認書類 | 運転免許証または運転経歴証明書 |

| 収入証明書類 | ・源泉徴収票 ・支払調書 ・年金通知書 ・給与の支払明細書 ・確定申告書、青色申告決算書、収支内訳書 ・納税通知書、納税証明書 ・所得証明書(課税証明書) ・年金証書 |

本人確認書類は、必ず提出しなければいけません。

収入証明書類は、以下のときに提出を求められます。

- dスマホローンの借入希望額とdカードキャッシングサービスの合計額が50万円以上

- ドコモからの借り入れと他社借入の総額が100万円以上

- 以前提出した収入証明書類の発行日から3年以上経過

- 年収や勤務先情報を変更

収入証明書類を提出する必要のある申込者には、メールまたはアプリによる通知で案内が送られます。

案内が届いたら、内容を確認して収入証明書類を提出しましょう。

不鮮明で記載内容の読み取りが困難なときは、再提出を求められます。

スムーズに手続きするためにも、鮮明に撮影しましょう。

必要書類は、Webアップロードで提出できます。

以下の方法で撮影した画像を、スマホで提出しましょう。

- 書類をアプリで撮影

- 事前に撮影した画像を選択してアップロード

条件によってはオンライン本人確認が必要になる

以下の条件に当てはまる人は、オンライン本人確認が必要です。

- ドコモ回線契約時に、顔写真の入っていない本人確認書類を提出した人

- ドコモ回線以外で申し込んでいる人

- オンライン本人確認を実施するよう依頼された人

オンライン本人確認とは、スマホカメラで自分の顔と本人確認書類を同時に撮影する方法です。

オンライン確認の実施には、dスマホローンのアプリをダウンロードしなければいけません。

d払いアプリをダウンロードしている人は、d払いアプリでもオンライン本人確認が実施できます。

対応できる本人確認書類は、以下の通りです。

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

本人確認書類を用意したら、画面の案内に従って撮影しましょう。

dスマホローンの審査時間は短く最短即日結果が出る

dスマホローンの審査時間は短く、最短即日結果が分かります。

審査は最短即日で完了します。審査後にアプリまたはWebからご契約手続きを行い、ご契約完了となります。

出典:お申込みからご返済までの流れ│dスマホローン

以下の日に申し込むと、審査に対応できません。

- 土日祝日

- 年末年始

審査対応時間は8:00~22:00です。

dスマホローンは、土日祝日の審査に対応していません。

dスマホローンでは、審査の過程で在籍確認が必要です。

平日が休みの職場に勤めている人は、休みの日に申し込んでも審査結果連絡を受けられません。

在籍確認ができなければ、審査が進まないためです。

審査が終わったら、以下の方法で審査結果連絡を受けられます。

- 登録したメールアドレスへのメール

- dスマホローンアプリ

契約を済ませれば、すぐに借入可能です。

Webやアプリで契約手続きを終わらせれば、すぐ借り入れできます。

早めに審査結果を聞きたい人は、平日の8:00~22:00に申し込みましょう。

口コミによると審査日数が長いという意見もある

口コミを確認すると、dスマホローンの審査日数が長いという意見もあります。

審査日数がかかった人の口コミは、以下の通りです。

- 審査結果が出るまで数日待った

- 翌日には審査結果が出た

- 2週間経ったのに審査中になっている

- 2日で終わった

- 1週間かかった

2日で終わった人から、2週間経過してもまだ審査中になっている人までいます。

dスマホローンの公式サイトでも、審査内容や申し込み時間によって審査時間は異なると案内がありました。

最短即日でご契約いただけます。なお、審査内容やお申込みいただく時間によって異なります。

出典:お申込み・審査に関するご質問│dスマホローン

審査に時間がかかるのは、以下のときです。

- 申し込みが混み合っている

- 申込内容にミスがあり確認しなければいけない

- 在籍確認ができない

- 土日祝日や年末年始を挟んでいる

申し込みが混み合っていると、審査終了までの待ち時間は長くなります。

申込内容にミスがあれば、確認のために時間をかけなければいけません。

職場が休みで在籍確認ができないと、審査は後回しになります。

土日祝日や年末年始を挟んでいると、通常より時間が必要です。

審査結果連絡までに時間がかかる可能性もあると知って、連絡を受けるまで待ちましょう。

1週間待って審査結果がこないときは問い合わせる

1週間待っても審査結果がこないときは、以下の方法で問い合わせましょう。

- Web

- dスマホローンアプリ

口コミを見ると、「数日待った」「1週間かかった」という人が複数いました。

申し込んで1週間程度なら、審査結果が出ていない可能性もあります。

1週間以上連絡がないときは、連絡の行き違いや連絡ミスの可能性も。

迷惑メール設定の影響で審査結果が届かないケースもあります。

連絡が遅いときは審査状況を照会しましょう。

分からない点がある人は、dスマホローンセンターお問い合わせ・お客さま相談ダイヤルに相談できます。

| 連絡先 | 0120-818-360 |

|---|---|

| 受付時間 | 10:00~20:00(年中無休) |

不安があるなら、相談に乗ってもらいましょう。

dスマホローンとはドコモユーザーにお得な繰り返し借りられるローン

dスマホローンは、以下の人が利用できるローンです。

- ドコモ(ahamoを含む)ユーザー

- dアカウント保有者

ドコモユーザーやdアカウント保有者向けのローン商品で、該当する人は便利に利用できます。

- カードレスで借り入れがバレにくい

- 返済は自動引き落としで手間がかからない

- ドコモユーザーなら最大3.0%金利が引き下げられる

- d払いと連携すれば便利に借りられる

- キャンペーン実施期間中に申し込めばよりお得になる

dスマホローンはスマホ完結のカードレスローンで、カードが発行されません。

返済は自動引き落としで、返済の手間も省けます。

ドコモユーザーなら最大3.0%の金利引き下げもあり、お得です。

d払いと連携すれば、借りたお金をすぐショッピングに使えます。

豊富なキャンペーンもあるので、チェックしましょう。

カードレスで借り入れがバレにくいローン商品

dスマホローンは、以下の理由で借り入れがバレにくいローン商品です。

- カードレスで契約できる

- スマホですべての手続きを完結できる

- 郵送物がない

- d払い残高への入金でも借りられる

dスマホローンでは、カードが発行されません。

カードを見られて借り入れがバレる例もありますが、カードレスなら見られずに済みます。

dスマホローンの手続きは、すべてスマホで完結可能です。

来店不要で手続きできれば、申し込みや契約の際に人から見られる心配もありません。

郵送物はなく、家族にバレる可能性も減らせます。

dスマホローンは、d払い残高に入金する借入方法にも対応。

通帳に入金されると、振り込みを受けた記録が残ります。

d払い残高に入金してもらえば、アプリを見られない限り記録が残りません。

周りにバレずにお金を借りたい人は、dスマホローンに申し込みましょう。

ドコモユーザーなら最大3.0%金利が引き下げられる

ドコモ関連のサービスを利用していると、最大年3.0%の金利優遇を受けられます。

金利優遇の条件は、以下の通りです。

| 条件 | 引き下げられる金利(年) |

|---|---|

| ドコモの回線契約 | 1.0% |

| dカードの所有 | ・dカード:0.5% ・dカードGOLD:1.5% |

| 「スマート家計簿 スマー簿」利用 | 0.5% |

ドコモの回線契約とは、以下の回線です。

- ドコモ回線

- ahamo回線

dカードゴールドを所有している人は1.5%、最大3.0%の金利優遇を受けられます。

dカードで受けられるのは、最大2.0%の金利優遇です。

「スマート家計簿 スマー簿」とは、スマホで家計管理や資産管理を行える家計簿。

以下のサービスと連携して、お金の出入りを見える化します。

優遇金利は、毎月見直されます。

毎月25日または26日の情報に基づいて優遇の対象になるか判定し、翌月1日から適用されるルールです。

ドコモ以外の回線を利用していた人も、判定日時点でドコモ回線を契約していれば金利優遇の対象です。

ドコモ回線だった人が契約を解除すれば、金利優遇は受けられません。

契約時のみドコモ回線を利用していればいいわけではないため、金利優遇を受けるならドコモ回線の利用を続けましょう。

延滞が発生すると、金利優遇を受けられません。

延滞が解消されると、再度優遇金利が適用されます。

優遇を受け続けるなら、延滞は避けましょう。

d払いと連携すれば便利に借りられる

dスマホローンでは、借りたお金をd払い残高に振り込んでもらえます。

d払いと連携すれば、以下の点で便利です。

- メンテナンス時を除いて即時振り込まれる

- スマホを利用してセブン銀行ATMから借りたお金を引き出せる

d払い残高に振り込んでもらう方法なら、毎日23:55~00:05と、臨時システムメンテナンス以外は即時振り込みが完了します。

チャージしたお金は、すぐショッピングに利用可能です。

現金が必要なときは、原則24時間365日、セブン銀行ATMで借りたお金を引き出せます。

出金するには本人確認を済ませて、残高の種類を「現金バリュー」にしなければいけません。

ドコモユーザー以外は、セブン銀行ATM出の出金に対応不可です。

d払い残高に振り込んでもらう方法は、2種類あります。

| dスマホローンから借り入れ |

|

|---|---|

| d払いアプリから借り入れ | 以下のいずれかで借り入れ手続きを実施 ・チャージ方法からdスマホローンを選択 ・すべての機能から「お金を借りる」を選択 |

即時借り入れを完了したい人は、d払い残高への振り込みで借り入れしましょう。

d払い残高に入金する以外に、口座に振り込んでもらう借入方法もあります。

両者の違いは、以下の通りです。

| 借り方 | d払い残高に入金 | 金融機関口座に振り込み |

|---|---|---|

| 借入単位 | 1,000円~ | 10,000円~ |

| 手数料 | 無料 | 無料 |

| 振込のタイミング | 即時 | 金融機関の対応時間による |

d払い残高に入金する方法なら、1,000円単位で借り入れできます。

金融機関口座に振り込んでもらうと、1,000円必要でも10,000円借りなければいけません。

利息17.9%で1ヶ月間借りた時の利息は、以下の通りです。

| 借入額 | 利息 |

|---|---|

| 1,000円 | 20円程度 |

| 10,000円 | 150円程度 |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

利息の差は130円です。

少額の借り入れなら、d払い残高への入金で利息を抑えましょう。

どちらの借り方をしても、手数料はかかりません。

金融機関口座への振り込みで借りると、入金のタイミングが金融機関ごとに違います。

すぐにお金が必要なときも、d払い残高への入金を選びましょう。

返済は自動引き落としで手間がかからない

dスマホローンの返済方法は自動引き落としで、毎月返済の手続きをする手間がかかりません。

毎月27日に、自動で返済できます。

返済額の決め方は、最終借入直後の借入残高に応じて変動する「残高スライド元利定額リボルビング方式」です。

借入残高別の返済額は以下の通り。

| 借入残高 | 毎月の返済額 |

|---|---|

| ~20,000円 | 1,000円 |

| 20,001円~50,000円 | 2,000円 |

| 50,001円~70,000円 | 3,000円 |

| 70,001円~100,000円 | 4,000円 |

| 100,001円~130,000円 | 5,000円 |

残高不足だと、引き落としできません。

返済日前に残高が不足していないか、確認が必要です。

口座の確認を忘れがちな人は、給与振込口座を返済口座として登録しましょう。

dスマホローンは、以下の方法で追加返済も可能です。

- d払い残高からの追加返済

- 指定口座への振り込み

追加返済とは決められた返済額よりも多く返済して、早めに完済を目指す方法です。

借入期間が短くなれば、利息を節約できます。

30万円借りたときの、返済期間による利息の差は以下の通りです。

| 返済期間 | 利息(金利年17.9%で計算) |

|---|---|

| 5年 | 15,600円程度 |

| 4年 | 12,200円程度 |

| 3年 | 9,000円程度 |

| 2年 | 5,900円程度 |

| 1年 | 3,000円程度 |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

キャンペーン実施期間中に申し込めばよりお得になる

dスマホローンはキャンペーンが豊富な商品で、対象期間中に申し込めばよりお得に借りられます。

キャンペーンの例は、以下の通りです。

| キャンペーンの名称 | 開催時期 | 内容 | エントリー |

|---|---|---|---|

| 会員ランク特典 dスマホローン利息無料 | 2023年3月11日~ | dポイントクラブの会員ランクに応じて契約日から100日間無利息で借入可能 | 不要 |

| 【dカード会員限定】dスマホローンはじめてのご契約で、2,000ポイントプレゼント! | 2022年11月1日~ | ・dカード会員限定キャンペーン ・はじめての契約者に2,000ポイントプレゼント |

必要 |

| dスマホローンはじめてのご契約で、1,000ポイントプレゼント! | 2022年11月1日~ | はじめての契約者に1,000ポイントプレゼント | 必要 |

「会員ランク特典 dスマホローン利息無料」では、会員ランクに応じて契約日から100日間無利息で借入可能です。

無利息で借りられる金額の上限は、以下の通り。

| 会員ランク | ランク認定に必要なポイント(3ヶ月間の累計) | 無利息で借りられる金額の上限 |

|---|---|---|

| 5つ星 | 5,000ポイント~ | 300万円 |

| 4つ星 | 1,500ポイント~ | 100万円 |

| 3つ星 | 600ポイント~ | 70万円 |

| 2つ星 | 100ポイント~ | 30万円 |

| 1つ星 | ― | 10万円 |

会員ランク1つ星の人が30万円借りたとき、無利息で借りられるのは10万円です。

残り20万円には、通常通り利息がかかります。

はじめてdスマホローンを契約した人がエントリーすれば、ポイントがもらえるキャンペーンも実施中です。

キャンペーンの終了期間は決まっていません。

申し込みの段階で利用できるキャンペーンがあれば、特典を受けましょう。

dカードのキャッシング機能と併用は不可能

dスマホローンとdカードのキャッシング機能は、併用できません。

dカードのキャッシング機能を利用している人がdスマホローンに申し込むと、キャッシング枠を取り消す必要があります。

dスマホローンとdカードのキャッシングサービスは併用してご利用いただくことができません。

dスマホローンのご契約に際し、dカードのキャッシングサービスご利用枠の取り消しが必要となります。

ご了承ください。

出典:お申込みについて│dスマホローン

dスマホローンとdカードのキャッシング機能の違いは、以下の通りです。

| サービス | dスマホローン | dカードのキャッシング機能 |

|---|---|---|

| 利用限度額 | 1万円~300万円 | dカード:5万円~90万円 dカード GOLD:5万円~100万円 |

| 金利(年) | 3.9~17.9% | dカード:18.00% dカード GOLD:15.00% |

| 借入方法 | ・d払い残高に入金 ・金融機関口座に入金 |

・ATMでキャッシング ・金融機関口座に入金 |

| 海外キャッシング | ✕ | 〇 |

dカードキャッシングサービスの利用枠を取り消したら、再度の申し込みができません。

以下の人は、dスマホローンへの申し込みを控えましょう。

- クレジットカードを1枚しか持っていない

- 海外キャッシングを予定している

dスマホローンを利用するなら、別のクレジットカードに申し込んで海外キャッシングできる状況を整えましょう。